通話料無料はじめてのご予約受付センター

0120-366-929

- 営業時間

- 9:00~19:00

- 定休日

- 年末年始

閉じる

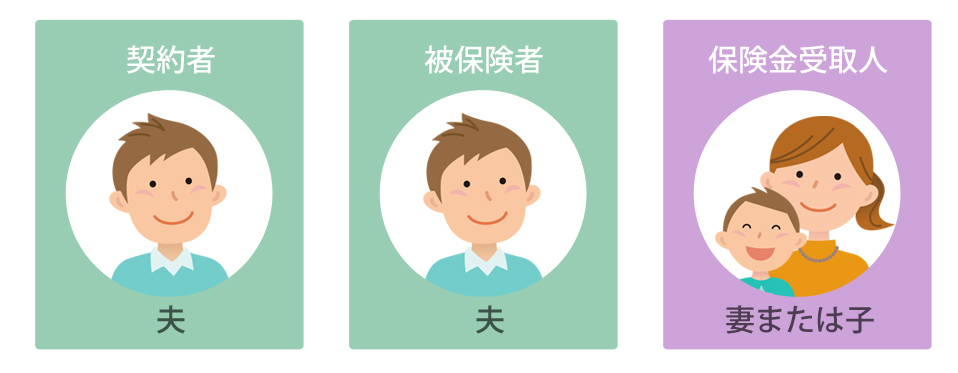

生命保険から受け取る死亡保険金は、「契約者・被保険者・受取人が、誰なのか」によって、課せられる税金の種類が変わります。たとえば夫が契約者であり、被保険者(保険の対象者)も夫、その契約の死亡保険金を妻や子どもなどが受け取った場合には、相続税の対象になります。

同じように夫が契約者であっても、被保険者が妻の場合、夫が受け取った死亡保険金は、所得税と住民税の対象になります。契約者、被保険者、保険金受取人がすべて異なる場合は、贈与税の対象になります。

ただし、いずれの税金にも基礎控除が設けられていますので、基礎控除内に保険金額、あるいは利益相当額が収まれば、税金は課せられません。契約関係によって課せられる税金の種類の違いは、下記の表のとおりです。

| 契約者 | 被保険者 | 保険金受取人 | 税金の種類 | |

|---|---|---|---|---|

| 1)相続税がかかるケース | 夫 | 夫 | 妻または子 | 相続税 |

| 2)所得税・住民税がかかるケース | 夫 | 妻 | 夫 | 所得税・住民税 |

| 3)贈与税がかかるケース | 夫 | 妻 | 子 | 贈与税 |

契約者と被保険者が同一名義の保険契約で、配偶者や子どもなどが死亡保険金を受け取った場合には、死亡保険金は相続税の対象になります

死亡保険金は「みなし相続財産」として、相続財産に加算されますが、相続税の制度には基礎控除が設けられていて、その金額以下であれば、相続税は課せられません。

相続税の基礎控除額は、3000万円+法定相続人1人につき600万円です。たとえば、夫が亡くなった時点で妻と2人の子どもが遺されたとしたら、3000万円+600万円×3人=4800万円が基礎控除額になります。不動産や預金、保険金の合計額が4800万円以下であれば、相続税はかからないことになります。

さらに死亡保険金には、法定相続人1人につき500万円の非課税枠がもうけられています。たとえば夫が亡くなり、妻と2人の子どもが遺された場合、法定相続人は3人になります。そのため、500万円×3人=1500万円までは、死亡保険金から差し引くことができます。

たとえば3000万円の死亡保険金を受け取ったとします。この場合、3000万円-1500万円=1500万円となり、相続財産に加算されるのは非課税になる1500万円を差し引いた1500万円になります。

定期預金などの金融商品の場合、「亡くなった日の残高がそのまま相続財産に加算」されますが、死亡保険金については、非課税枠分だけ差し引けます。そのため、生命保険に加入することは相続対策としてお役立ちます。

もうひとつ。相続の制度の中で、保険金特有の取り扱いがあります。保険金については、受取人固有の財産だということです。ここからは少し、具体的な例を挙げてご紹介していきます。

たとえば相続が発生した時、現金で5000万円が遺されたとします。法定相続人は子ども2人だとして、そのどちらかの子どもに5000万円のすべてを譲りたいという遺言が遺されていたとします。つまり、もう1人の子どもには、財産を遺さないという意思が遺言書によって示されているわけです。

ところが現金での相続については、すべてをどちらかの子どもに譲りたいという意思が遺されていても、もう1人の子どもから「自分にも相続の権利があるはずだ」と主張されたら、その意思を無視することはできません。現金などの相続には「遺留分」として、本来の相続分の半分を渡さなければいけない仕組みが設けられているからです。

このケースの場合、本来の法定相続分に従って相続した場合は、子ども2人がそれぞれ2500万円ずつを受け取ることになりますが、遺留分として請求できるのは本来の相続分の2分の1になります。そのためこのケースでは、財産を譲らないとしたお子さんは、本来の相続分の4分の1に当たる1250万円が、法定相続人の権利として確保されるのです。現金での相続については、遺留分が適用されるため、遺言書のまま、相続が実行されるとは限らないわけです。

これに対して保険金は、保険金受取人固有の財産であり、遺留分の適用がありません。他の法定相続人から権利を主張されたとしても、分ける必要はないのです。残したい金額を、渡したい相手に確実に譲ることが、保険を活用すると実現できるわけです。

ただし、特定の相続人のみが生命保険金を受領する場合、他の相続人との間において不公平となるときもあります。そのため、「相続人間の不公平が到底容認できないほど著しいものと評価すべき特段の事情」がある場合には、遺留分の基礎となる財産に生命保険も含めて計算をすると考えられています。

死亡保険金を受け取ったとしても、契約者と保険金受取人が同一の場合は、相続税ではなく、所得税と住民税の対象になります。

具体例としては、保険契約者と保険金受取人が夫、妻が被保険者の契約においては、妻が亡くなったとしても、その時点で夫は生存しているため、死亡保険金を受け取ったとしても相続税の対象にはならないわけです。

所得税・住民税での所得区分は一時所得になります。一時所得の場合、年間50万円の特別控除が設けられているため、支払った保険料よりも受け取った保険金が50万円を超えて増えていなければ、非課税になります。

また年間に50万円を超えるような保険金を受け取った場合であっても、課税の対象になるのは超えた分の2分の1だけで、一時所得として所得税、住民税の対象になります。

(受け取った保険金500万円-支払った保険料400万円-特別控除50万円)×2分の1=25万円←25万円が一時所得になる

25万円に対する所得税率は5%、住民税率は10%なので、所得税1万2500円、住民税2万5000円、合計3万7500円の税(※1)がかかります。ただし、基礎控除などの範囲内であれば、税金はかかりません。逆に他の所得が多い場合、所得税率は5%以外が適用されることもあります。ちなみに住民税は、所得に関わらず10%が適用されます。

夫が契約者で妻が被保険者、保険金の受取人は子どものように、契約者、被保険者、保険金受取人がすべて異なる場合は、贈与税の対象になります。

ただし、支払った保険料相当額は差し引くことができます。

さらに贈与税の対象になる場合でも、110万円の基礎控除が設けられているため、基礎控除を超えた分が、贈与税の対象になります。

受け取った保険金500万円-支払った保険料350万円-基礎控除110万円=40万円

この40万円に対する贈与税額は10%(※)なので、4万円の贈与税がかかります。

※基礎控除後の課税価格200万円以下の場合/2018年時点の税率

契約者と保険金受取人が同じ契約で、満期保険金を受け取ったり、解約返戻金を受け取った場合、支払った保険料より保険金や解約返戻金が50万円を超えて増えていたら、超えた分の2分の1が一時所得になります。他の所得と合算したうえで、所得税・住民税が課せられるケースもあります。

死亡保険金を一括ではなく、年金形式で受け取る収入保障保険については、課税の仕組みが少し異なります。亡くなった時点においては、「年金を受給する権利(年金受給権)」が相続税の対象になり、翌年以降、受け取った年金は雑所得として、所得税と住民税の対象になります。年金受給権は、死亡時点の年金額を金額で評価したものになります。

収入保障保険は、一定期間の保障で保険料が安く、経費にできる保険料も少なめとなるため、税務上利益とみなされる部分が大きくなりがちですが、死亡保険金が相続税の対象になったうえに、翌年以降は所得税・住民税の対象にもなると、ひとつの保険で二重に課税されることにもつながります。そこで、相続税の対象として課税された分に関しては、所得税や住民税を課さない仕組みが取り入れられています。

医療保険やがん保険に加入している人が受け取れる入院給付金や手術給付金、がん診断一時金など、あるいは死亡保険に加入していて高度障害状態になった場合に受けとれる高度障害保険金などは、いずれも税金がかかりません。非課税となる主な給付金・保険金は、下記の通りです。

など

入院や手術が必要な大きな病気は、家計の面でも大きな負担になります。そんな時、助けになるのが医療保険です。医療保険は数多くの商品があり、保障の種類も1日いくら支払われるタイプの他に、実損てん補型や短期入院の場合は一時金で支払われるタイプなど、さまざまな種類があります。保険クリニックでは、あなたのご希望をお伺いした上で、医療保険のアドバイスをしております。お近くの店舗で無料保険相談をご利用ください。

店舗を探す

店舗を探す

知識豊富なコンサルタントが、オリジナルの保険システムでお客さまの不安や疑問を、安心や納得へ変えていきます。