学資(子ども)保険について

教育費ためるにはどんな方法があるの?

教育資金は早めにこつこつ貯めていくのがベストです。 子育てに追われて、 遅く始めれば始めるほど、家計に負担が増えてしまいます。

お金を貯めるといっても色々な方法があります。

『銀行で積立をする』『株や投資信託、不動産投資で運用する』『保険を活用する』などなど、それぞれメリット・デメリットがあるので、両方を比べながら“どの方法がご自身に適しているか?”を考えてみましょう。

また、どれか1つにまとめるのではなく使用用途にあわせていくつかの方法を組合わせてリスク分散することも大切です。

教育費といっても、大きな金額の進学費用(入学金など)から学費・教材費・部活関連費用、学校外学習費など様々です。その中でも進学費用以外の費用は学校の通知から数日のうちに納めなければならないことが多いので、流動性が重視された、“普通預金”や“貯蓄預金”“積立定期”などが適しています。

いくら流動性があるからといって普通預金の場合は普段に使っている口座ではなく、教育資金専用の口座を利用するなどの工夫が必要です。銀行やゆうちょ、信金など以外にも給与天引きされる財形貯蓄を利用する方法もあります。

一般財形なら基本的に3年以上の積立が必要ですが、貯蓄や払い出しに条件がなく積立金額に上限はありません。また、最初から天引きされているので口座を異動する手間も省けます。

入学金などの進学費用、大学在学中にかかる費用については積み立てに長めの期間があてられるので学資保険(こども保険)などの保険や投資信託などが適していると言えるでしょう。

学資保険(こども保険)もいろいろなタイプがあります。

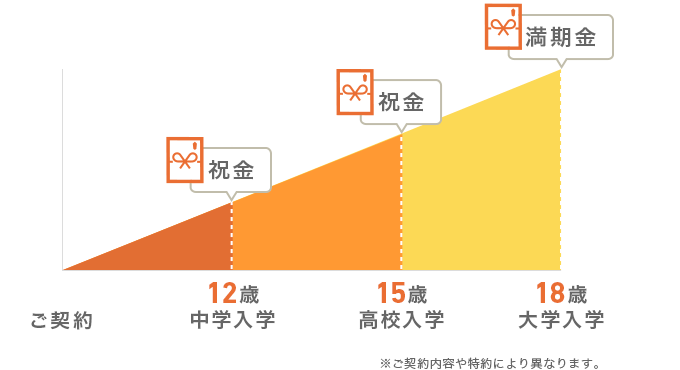

貯蓄型の学資保険

確実な教育費の積立

計画的に、確実に教育費を準備できます。生活上、その時に必要なお金を優先してしまいがちですが、自動的に積立を行なえます。

満期保険金・祝金の受取

満期時に満期保険金が受取れます。プランによっては、進学時の祝い金なども受取ることができます。

契約者死亡時の保険料払込免除

万一、契約者が死亡もしくは所定の高度障害状態になったときは、それ以後の保険料の払込みが免除されます。もちろん満期保険金や祝い金などの保障はしっかり受取れます。

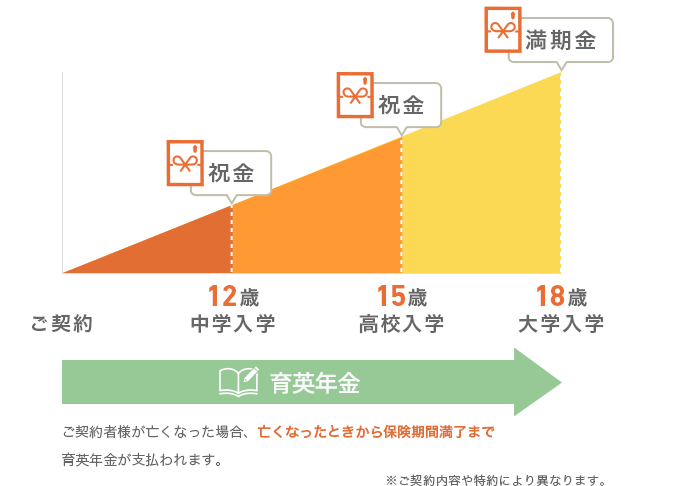

保障型の学資保険

契約者の死亡保障

万一、契約者が亡くなられた場合は、死亡保険金が支払われます。

もちろん満期保険金や祝い金などの保障はしっかり受取れます。

育英年金の受取

万一、契約者が、死亡もしくは所定の高度障害状態になった場合は、以後の保険料が免除され、保険期間満了まで養育年金が受取れます。

お子さまへの保障

万一、お子さまが死亡、もしくはケガや病気で入院された場合には、入院給付金や死亡保険金が受取れます。

貯蓄型か保障型か、保険金額は?保障の内容は?・・・などどちらのタイプもメリット・デメリットがあります。

保険会社によっても、多彩な種類の学資保険(こども保険)がありますので、保険クリニックでお気軽にご相談ください。

教育資金の貯め方と学資保険を相談する

妊娠したり、お子さまが産まれたら、計画的に教育費を貯め始めたいものです。でも、いったいいつまでに、いくら貯めればよいのでしょうか?「子どもの教育費の総額は1人につき1,000万円」などと言われていますが、お子さまの進路によって異ります。保険クリニックではご両親のご希望を伺いながら、準備する金額をアドバイスいたします。また、教育費の貯め方や学資保険の活用など、ご家庭に合ったプランを一緒に考えます。

この機会にお近くの店舗をご利用ください。

まずはご相談だけでもOK!

お気軽にご来店してください!

店舗を探す

店舗を探す

保険クリニックが

はじめての方へ

知識豊富なコンサルタントが、オリジナルの保険システムでお客さまの不安や疑問を、安心や納得へ変えていきます。

- ご相談は何度でも無料

- プロが親身に対応

- 選べる相談スタイル

- 楽ちんアフターサポート

- 他社との圧倒的な違い