通話料無料はじめてのご予約受付センター

0120-366-929

- 営業時間

- 9:00~19:00

- 定休日

- 年末年始

閉じる

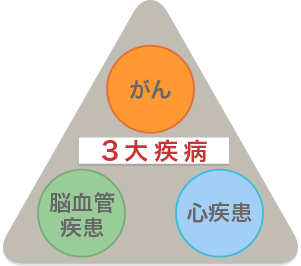

がん、心疾患、脳血管疾患の三大疾病(=特定疾病)を保障する商品です。

三大疾病は日本人の死亡原因の上位を占めるため、三大疾病のリスクに備えるために開発されたのが三大疾病保険になります。

三大疾病保険の特徴は、がんと診断されたり、心疾患や脳血管疾患と診断されて、所定の条件を満たした場合、生前に保険金が受け取れる点です。三大疾病以外の病気や事故などで死亡した場合には、特定疾病保険金と同額の死亡保険金や高度障害保険金が受け取れることもあります。生前に受け取れる保険金は特定疾病保険金、死亡後に受け取れる保険金は死亡保険金、高度障害状態と認定された場合に受け取れる保険金は、高度障害保険金になります。 なお、三大疾病よりも多くの病気を保障する八大疾病保険を扱っている保険会社もあります。

ここがポイント!

保障される「所定の状態」や、対象外になる場合を細かくチェックしましょう

中には、三大疾病以外での死亡時や高度障害時は保障されないものもありますので、 検討の際には確認しましょう。

注意が必要なのは、三大疾病になったらすぐもらえる訳ではないという点です。 支払い対象となる「所定の状態」がどういう状態なのか、また支払い対象外になるのはどういう場合なのか、よく確認しておきましょう。

支払い対象の認定は、疾病ごとに様々な条件があります。注意しましょう!

| 支払い対象条件をチェックしておきましょう! | |

|---|---|

| がん |

上皮内がん(子宮頸がん0期・非浸潤がん・食道上皮内がん等、病変が上皮内に限定しているもの)を含む悪性新生物 ※契約当初90日以内に診断確定されたがんは保障対象外になることも。  『保険期間中に初めて悪性新生物に罹患したと医師によって診断確定されたとき』という条件も。 |

| 心疾患 |

具体的には、狭心症や心筋梗塞に代表される虚血性心疾患、そして不整脈、心不全、心臓弁膜症など 入院または手術を受けたときに認定されることも。 |

| 脳血管疾患 |

脳の中を巡っている血管に異常が生じることによって脳細胞が障害を受ける病気のことで、 具体的には、くも膜下出血、脳梗塞、脳内出血など 入院または手術を受けたときに認定されることも。 |

| 受け取り時の税金もチェック! | |

|---|---|

|

生前に受け取るか、死亡して受け取るかで税金が異なります。 生前に保険金を受け取ることができる特定疾病保険は、「入院保障と死亡保障を兼ね備えた商品」と言われることもありますが、実際に生前給付を受けるための条件は大変厳しく非常に重度の状態に限られ、一度にまとまった入院給付金を受け取って治療費に充てるというより、死亡保険金を前倒しで受け取るというイメージの方が近いようです。 |

|

| 死亡保険金 |

契約形態によって相続税、所得税、または贈与税がかかります。 |

| 特定疾病保険金 |

非課税 |

何回支払われますか?

よく、更新型の定期付終身保険などに加入していて、特約として特定疾病定期特約を付けているケースが見られますが、更新ごとの保険料上昇でその経済的負担に耐えられず、結局途中でやめてしまうというケースが多いのも事実です。

必要性が一番高まる肝心の老後の時期に保障がなくなってしまうという事態に陥らないためには、加入する際、必要な保障期間をしっかり見極めることが大切です。

がんなど病名を本人に告知しない場合や、症状が重く保険金請求などの意思表示ができないといったように被保険者本人による保険金請求ができない事情があるときに、あらかじめ契約者が指定した指定代理請求人が保険金を請求できる制度です。

保険料が無料の「リビング・ニーズ特約」 をご存知ですか?

特定疾病保険は、同じ保険金額の定期保険や終身保険に比べて一般的に保険料が割高です。これに対しリビング・ニーズ特約は保険料がかかりません。

この特約を付けると余命6ヵ月と医師に診断された場合に、保険金の一部または全部(最高3,000万円)を前払い請求し、生前に受け取ることができます。

ほかに加入している死亡保険があればリビング・ニーズ特約を付けているかどうかもチェックしてみましょう。もし付いていなければ、通常は後から付けることも可能なので保険会社に確認してください。

他にも生前給付型の保険商品はいろいろあります。

呼び名や死亡保険金の有無、給付対象となる「所定の状態」、また「所定の状態」の原因がどのような場合に給付対象になるかなど、保険会社ごとに細かく異なりますので、よく確認しましょう。

| 生前給付型の保険商品の例 | |

|---|---|

| 重度慢性疾患保障保険 |

重度の高血圧症、重度の糖尿病、慢性腎不全による人工透析、肝硬変、慢性すい炎の5つの疾病に該当した場合、もしくは死亡・高度障害となった時に、保険金が支払われます。 |

| 疾病障害保障保険 |

病気が原因で所定の状態になったとき、もしくは死亡・高度障害となった時に、保険金が支払われます。 |

日本人の死亡の上位を占めるがん、心疾患、脳血管疾患の三大疾病。三大疾病保険や特定疾病保険はそれらの病気になった時に、治療費や生活費などのお金のリスクを軽減するための保険です。一口に三大疾病保険や特定疾病保険と言っても、商品によって保険金が受け取れる「所定の状態」が異なります。

保険クリニックではあなたに合った三大疾病保険・特定疾病保険選びのお手伝いをいたします。お近くの店舗にご相談ください。

店舗を探す

店舗を探す

知識豊富なコンサルタントが、オリジナルの保険システムでお客さまの不安や疑問を、安心や納得へ変えていきます。