4.建物・家財の保険金額を決める

保険金額の設定の検討にあたり、対象となる建物や家財などの評価額をご参考に保険金額を設定されるのはいかがでしょうか。

評価額を決める基準を『評価基準』と言い、この評価基準には『再調達価額(新価)』と『時価』の2種類あります。

火災保険を契約する際、この評価基準の2種類のうち、どちらかに決めることになります。

再調達価額(新価)と時価について

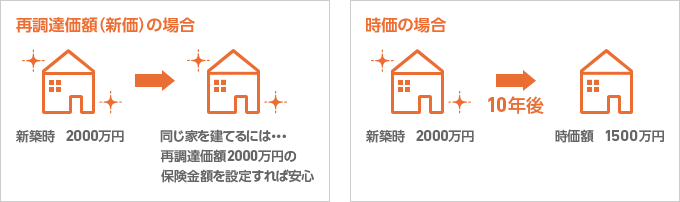

再調達価額(新価)とは

保険契約の対象である物と同等の物を再取得するために必要な金額(火災保険でいうと、現在住んでいる建物、または所有の家財と同等の物を新たに建築、あるいは購入するのに必要な金額)のことです。

時価とは

火災保険では、上記再調達価額から、使用による消耗分を差し引いた金額をいいます。自動車保険の車両保険では、保険契約申し込み時点における市場販売価格相当額を指します。

再調達価額(新価)および時価の代表的な算出方法

建物

「再調達価額(新価)の算出方法」

- 年次別指数法(新築時の価額に物価変動を加味します。)

- 新築費単価法(1m2あたりの標準的な単価と建物の延床面積から算出します。)

「時価算出の方法」

- 再調達価額(新価) - 経年減額 = 時価額

家財

- 世帯主の年齢、家族構成を基に標準的な評価額を算出し、これに実態に応じた修正を行って算出します。(新価・時価)

- 品目ごとの保有額の算出(新価)

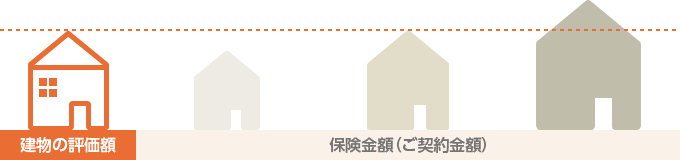

保険金額(ご契約金額)と評価額(一部保険、保険のかけ過ぎの説明)

| 一部保険 | 全部保険 | 保険のかけ過ぎ(保険料のムダ) | |

|---|---|---|---|

| 用語説明 | ご契約の対象の価額よりも設定しているご契約金額が少ない状態をいいます。 (ご契約金額<ご契約対象の価額) |

ご契約金額とご契約の対象の価額が等しい状態をいいます。 (ご契約金額=ご契約対象の価額) |

ご契約金額がご契約の対象の価額を超えている状態をいいます。 (ご契約金額>ご契約対象の価額) |

| 保険金の支払い方法 | 評価額に対するご契約金額の割合によって保険金が削減して支払われる場合があります。 | 損害の額がそのまま保険金として支払われます。 | 損害の額をそのまま保険金としてお支払いしますが、評価額を超えて保険金をお支払いすることはできません。 |

ご契約金額が評価額より少なすぎたり多すぎたりした場合は、十分に保険金が支払われなかったり(一部保険)、保険料のムダ払いとなったりします(保険のかけ過ぎ)ので、評価額通りに設定すること(全部保険)をおすすめします。

地震保険も付帯可能

建物・家財の保険金を決めるページです。

火災保険は、お住まいの場所・環境によって火災保険の保険料や必要となる補償内容は異なります。火災保険一括見積もりオリジナルの比較ツールで、保険料や補償内容等が比較できます。過不足なく火災保険に加入してよかったと、そんな火災保険加入のお手伝いが出来れば幸甚です。

このホームページは、各保険の概要についてご紹介しており、特定の保険会社名や商品名のない記載は一般的な保険商品に関する説明です。取扱商品、各保険の名称や補償内容は引受保険会社によって異なりますので、ご契約にあたっては、必ず重要事項説明書や各保険のパンフレット(リーフレット)等をよくお読みください。