通話料無料はじめてのご予約受付センター

0120-366-929

- 営業時間

- 9:00~19:00

- 定休日

- 年末年始

閉じる

新入社員の皆さまご入社おめでとうございます。

新卒で就職して毎月給料を受け取るようになると、自分でお金を管理することが必要になります。

社会人になったら保険は入ったほうが良い?必要ない?

とよく議論されていますが・・・

就職したからには、自分の事は最低限自分で守れるようにしておくべきだと思います。

だからと言って、勧められるがままに保険に加入するのはタブー。

そこで、実際に相談を受けているコンサルタントが、保険に加入する際に注意すべきポイントをアドバイスします。

長期的な貯蓄に関して、「時間」は大きな味方になります。

『60歳までに1千万円を貯める』という目標があった場合、40歳の人は毎月4万円強を貯めて達成するものに対し、20歳だと期間が倍になるため毎月の貯蓄額は半分ですみます。

保険商品の中でも、貯蓄性のある保険(終身保険、年金保険など)は、早く始めた方がより少ない負担で効果的に目標に近づけます。また、保険を利用することにより、生命保険料控除や受取時の所得税の控除枠など、税制面のメリットもありますので、有効に活用しましょう。

終身保険、外貨建保険、変額保険

終身保険、個人年金保険

外貨建保険、変額保険

これらは全て専用の口座を開設する必要等はなく、月々の保険料も3,000円や5,000円など低額から設定できるものもありますので、ご自身の状況に合わせて気軽に始めることができます。

今後ライフステージが変化し出費がかさむことが予想されるので、今のうちにしっかり貯めておきましょう。

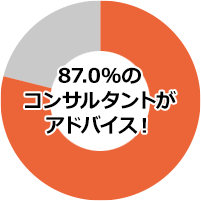

貯蓄と死亡保障を兼ねられる終身保険は、変額保険や外貨建保険などの運用商品をおすすめします。若いうちに加入しておけばそれだけ運用期間を長く持てるのでリスクヘッジが可能であり、将来のインフレ対策にもなります。

CFP(1級ファイナンシャル・プランニング技能士)、『保険クリニック』コンサルタント

例えば化粧品を選ぶ際、肌質・肌色・使用感の好み等によってどれがいいかは人によって違います。脂性質肌の友人が使っている化粧品が乾燥肌の自分には合いません。人の勧めや値段だけに惑わされず、自分の肌の状態などを理解した上で相性がいいものをしっかりと選ぶ必要があります。

保険も同様です。置かれた環境や今後の人生設計、考え方等によって必要な保障は違うため、自分には何が必要で何が不要か、自分に合った保険を選ぶことが必要です。また、保険に入る目的を決めて自分でしっかり選んだものであれば、今後無駄な解約・見直しをせずに継続していく事が出来るでしょう。

何のために入るのか

病気・ケガの際の治療費をまかなうため、大きな病気に備えるため、老後資金のため、など

どれくらい必要か

いつまでの保障か、保険料をいつまで払うか

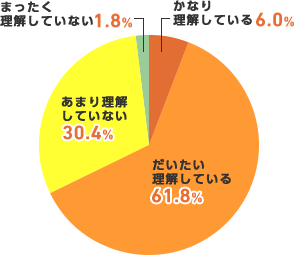

加入しているがん保険の保障内容は理解していますか?

対象:がん保険に加入している、20~60歳の働く女性

調査:2015年11月

以前『保険クリニック』で行った調査によると、がん保険に加入している働く女性217人のうち、約3割の方は、加入している保険の保障内容を「あまり理解していない」「全く理解していない」と回答しています。

実際は、がん保険に加えて医療保険、終身保険、火災保険など、複数の種類の保険商品に入っていることを考えると、すべてをしっかり理解していない人の割合は多いことが推測されます。

複雑で分かりにくい商品など、「自分で内容が理解できない商品には加入しない」というのが一つの基準になると思います。保障の内容や保険料などを総合的にみて、ご自身で納得するものを選択し、加入してください。

AFP(2級ファイナンシャル・プランニング技能士)、『保険クリニック』コンサルタント

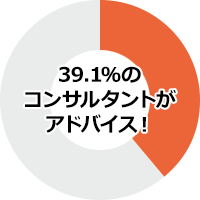

上記の様な貯蓄性のある保険は特に、保険料を全て払い終える前に解約した際には損をする場合があります。それを避けるためにも、無理をせず、長期的に契約を続けて行けるような保険料設定をする事が大切です。そのために、入社後2,3か月の収支状況を見て、今後のライフプランとそれに基づいたマネープランをしっかり立てることが必要です。

マラソンでいうと、まだ走り始めたばかりの10キロメートル地点あたりとも言えます。上り坂や下り坂、向かい風もある中で、ここから先30キロ以上を走りきることを考えてペース配分をしましょう。

長期的にみて無理のない範囲の保険料で考えましょう。保険を活用して貯蓄を行う場合も、今後結婚や出産を経て増える出費があるので、その際に家計の負担にならないように設定してください。保障の金額や保険料の払込期間などを変えてプランを設計する事で、保険料の調整をすることができます。

AFP(2級ファイナンシャル・プランニング技能士)、『保険クリニック』コンサルタント

民間の保険会社が提供する保険商品は、社会保障制度の基に成り立っており、その補完や上乗せをする役割があります。根幹にある社会保障制度について理解をしたうえで、自分に必要な保険を検討してください。

また、職場での福利厚生や健康保険組合等により、入院した際の自己負担額に上限が定められている、などという場合もあります。職場独自の制度についても理解しておいた方が良いでしょう。

今回は新入社員が保険に加入する際に注意する点をみていきました。

保険は“もしも”の保障だけではなく“貯蓄”としても活用することができます。

生命保険料控除など税制面でのメリットもあるので、最大限利用したいところです。

ただ、保険だけで準備するのはNG。

預貯金と保険の両方でバランスよく準備して、これからの社会人生活を有意義に過ごしてください。

(2016年4月)

「保険は家の次に高い買い物」と言われています。それは、毎月の保険料はそれほどでなくても、保険料の払込期間が長くなればなるほど、支払総額が大きくなるからです。保険クリニックでは、あなたの状況や希望を伺いながら必要な保険、保障額を計算し、ご案内しております。保険やお金に関する疑問や不安を納得するまでご相談ください。まずは、お近くの店舗をお探しください。

店舗を探す

店舗を探す

知識豊富なコンサルタントが、オリジナルの保険システムでお客さまの不安や疑問を、安心や納得へ変えていきます。