通話料無料はじめてのご予約受付センター

0120-366-929

- 営業時間

- 9:00~19:00

- 定休日

- 年末年始

閉じる

主人が65歳で亡くなり私は義母の介護で20年程しか働いていません。

現在62歳で遺族年金と寡婦年金で生活していますが65歳からは自分の厚生年金分がでるので遺族年金はほとんどなくなりますと社会保険事務所でいわれました。

税金等がかなり増えるので生活は苦しくなることが見えているので働きたいが老齢厚生年金をもらうような働き方をするとさらに遺族年金が減り、パートの働き方を模索しています。

扶養内の働き方しか働くことができないのでしょうか。

現在、「遺族年金」「寡婦年金」を受給されているとのことですが、ご相談者の年齢や内容から、「遺族厚生年金」とそれに加算される「中高齢寡婦加算」を受給していると思われますので、それを前提にご説明いたします。

ちなみに、「寡婦年金」とは、国民年金第1号被保険者として25年以上保険料を納付した夫が死亡した場合に、60歳以上65歳未満の妻が老齢基礎年金を受給するまでの期間にもらえるもので、遺族厚生年金の受給権がある場合でも、遺族厚生年金と寡婦年金どちらかの選択となり、同時には受給できません。

遺族厚生年金は、死亡した人の厚生年金(報酬比例部分)の4分の3が受給できます。また、死亡した人が20年以上厚生年金に加入していた場合に、「中高齢寡婦加算」が基礎年金の受給開始(65歳)まで加算されます。

遺族厚生年金の受給は、65歳までは、本人(この場合、ご相談者です。)が特別支給の老齢厚生年金を貰える場合は、自分の年金か遺族厚生年金のどちらか一つの選択になり、両方はもらえません。年金事務所でご相談した結果、遺族厚生年金の方がご本人の年金より多かったのでそれを選択し受給しているものと思います。

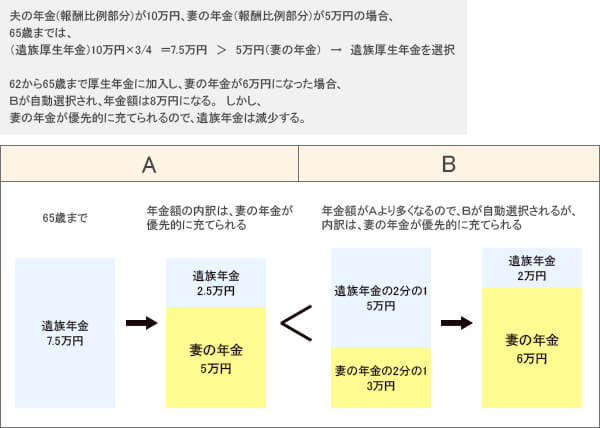

65歳からの遺族厚生年金は、自分の老齢厚生年金がある場合は、次のA、Bのどちらか高い方の額に自動的に決定されます。

A 死亡者の老齢厚生年金(報酬比例部分)の4分の3

B 死亡者の老齢厚生年金(報酬比例部分)の2分の1+自分の老齢厚生年金(報酬比例部分)の2分の1

Bの計算方法は、遺族厚生年金をもらうと自分の老齢厚生年金が全くもらえなくなるのは残念なことなので、自分の老齢厚生年金も反映させられるように、との考えからです。しかし、遺族厚生年金と老齢厚生年金の両方が全額貰えるわけではないのは、65歳前と一緒です。

なお、本人の老齢厚生年金を優先して支給することになっているので、AでもBの場合でも、算出した額の内、まずは自分の老齢厚生年金額を先に充て、残りの額に遺族厚生年金を充てることになっています。「65歳からは自分の厚生年金分がでるので遺族年金はほとんどなくなりますと社会保険事務所でいわれました。」というのは、そういうことです。また、65歳からは、ご自分の老齢基礎年金の受給が始まるので、中高齢寡婦加算額はなくなります。また、おっしゃるように、遺族年金関係は非課税ですが、老齢年金関係は課税されます。65歳まではどちらかの選択なので、非課税の年金を選択できますが、65歳からA,Bに関わらず自分の年金を先に充てますので、それには課税されることになります。

さて62歳の今からフルタイムで働くことになれば、厚生年金に加入することになり、収入額によっては特別支給の老齢厚生年金が減額になる場合があります。しかし、遺族年金関係には収入による支給調整はありませんので、ご相談者は65歳までは遺族厚生年金を選択していますから、今貰っている遺族厚生年金が減額されることはありません。もちろん中高齢寡婦加算も減額されません。

65歳までフルタイムで働いた場合は、厚生年金に加入した分だけ65歳からの自分の老齢厚生年金が増えることになりますが、次の2つの場合が考えられます。

以上のように、1の場合は、将来のご自分の年金額が増えれば遺族年金が減額になり、もらえる年金の総額が増えるわけではないので、「扶養内の働き方」と言っているように、62歳の今からあえて社会保険に加入するような働き方はしない、というのも一つの考え方だと思います。2の場合は、わずかでも65歳からのもらえる年金額の上乗せができるということになります。

一方で、将来の年金額にとらわれることなく、健康状態など働く環境に問題がなければ、働けるうちにたくさん働き、蓄えを増やしておくという考え方もありますので、合わせて考えてみてはいかがでしょうか。

結果として、2を選択したら、年金額も増えることになります。

(2016年7月 守屋 三枝)

※個別の試算等に関するご相談につきましては、最寄りの社会保険事務所、年金事務所に直接お問い合わせください。

人生の中でお金や保険の疑問は絶えないものですよね。例えば結婚した時、子どもが生まれた時、退職した時など、その時々で最適な資産設計や加入する保険はどうすれば良いのかと考えるのではないでしょうか。少しでも悩んだ時はお近くの保険クリニックで無料でご相談ください。

保険クリニックでは様々な研修や試験に合格したコンサルタントが、お客さまおひとりおひとりにぴったりの保険選びや資産設計をサポートいたします。ご相談はすべて無料ですので、安心してお越しください。まずは下記よりお近くの店舗をお探しください。

店舗を探す

店舗を探す

知識豊富なコンサルタントが、オリジナルの保険システムでお客さまの不安や疑問を、安心や納得へ変えていきます。