知識豊富なコンサルタントが、オリジナルの保険システムでお客さまの不安や疑問を、安心や納得へ変えていきます。

- ご相談は何度でも無料

- プロが親身に対応

- 選べる相談スタイル

- 楽ちんアフターサポート

- 他社との圧倒的な違い

閉じる

専門学校に通う21歳の学生です。アルバイトをしていて、昨年は年収が100万円くらいありました。今年はもっと稼げそうなのですが、自分の収入が増えると、親の扶養から抜けなければならない可能性があると聞きました。いくら以上稼ぐと、親の扶養から抜けなければならないのでしょうか。また自分が親の扶養から抜けた場合、親の税金はどのくらい増えるのでしょうか。

頑張って稼がれた結果、アルバイト収入が増えるのは喜ばしい反面、親御さんの扶養から抜けなければならなくなるかも?という不安が生じてしまいますね。また、学生さんご本人が税金を支払ったり、社会保険料を負担する必要が出てくるかもしれません。そこで今回は、「親が税金で扶養控除を使えるライン」と「親が健康保険の扶養に子どもを入れられるライン」について解説します。

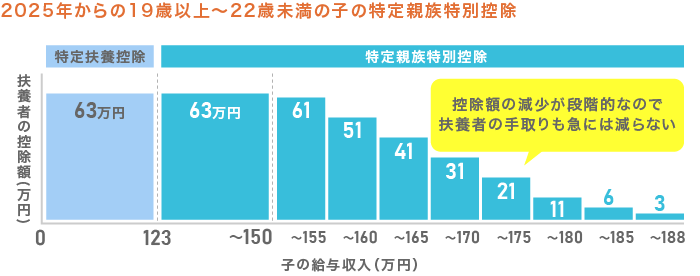

まずは、親が税金で扶養控除を使えるラインから説明します。大学生をはじめとする19歳から22歳のお子さんが使える控除は「特定扶養控除」と言い、年収が150万円までであれば、特定扶養控除の63万円を親の所得から控除できます。つまりお子さんの年収が150万円までであれば、親の所得税に影響はありません。

この特定扶養控除については、2025年からは「特定親族特別控除」という制度が加わりました。特定扶養控除では、年収が150万円以下の場合の控除額は一律63万円ですが、特定親族特別控除はお子さんの年収によって幅が設けられています。具体的には、お子さんの年収が150万円を超えても、188万円までは特定扶養控除の代わりに特定親族特別控除が使えることになったのです(上図参照)。特定親族特別控除は、63万円から3万円までと、年収が増えるごとに少しずつ控除額が減っていく仕組みになっています。

これは、配偶者控除と配偶者特別控除のしくみに似ています。パートで働く配偶者の場合、年収が123万円までは配偶者控除が使えます。123万円を超えても、年収160万円程度までは、配偶者控除と同等の配偶者特別控除が使えます。その後、160万円を超えると、配偶者特別控除額は少しずつ減るものの、201万5999円までは配偶者特別控除が使えるために、増税の影響は抑えられています。

配偶者の収入が増えても、控除額を一気にゼロにするのではなく、配偶者特別控除という別のしくみを使って、増税の影響を緩やかにしてくれるわけですが、これは特定扶養控除にも同じことがいえます。2025年に特定親族特別控除が設けられたことによって、特定扶養控除が使えなくなったあとの増税の影響が緩やかになったわけです。

ちなみに、特定扶養親族の判定は12月31日におこないますので、たとえばお子さんの誕生日が12月1日だとすると、お子さんは学生のままでも年末には23歳になっているため、特定扶養控除などの対象にはなりません。

年収が188万円を超えるまでは所得税がかかりませんが、住民税の非課税ラインは異なります。住民税の場合、学生をはじめとする19歳から22歳の人が一定以下の収入の場合に親が利用できる特定扶養控除は45万円になります。そして、この45万円が適用されるのは、お子さんの年収がおおむね110万円程度までになります。

つまり、所得税のほうでは188万円稼いでもいくらかの控除が適用されるのに対し、住民税では年収が110万円を超えたあたりから、特定扶養控除が使えなくなるのです。メディアでは、「所得税の非課税ライン」について取り上げられる機会が多く、住民税についての解説を見る機会は少ないのが現実。とはいえ特定扶養控除が使えるか、否かは、所得税と住民税合わせて使えるのかを判断すべきなので、親の特定扶養控除が使いたいのであれば、適用される年収が低くなる住民税に合わせたほうが安全です。

ちなみに、特定扶養控除が使えない場合、親の年収が500万円だとすると、所得税と住民税を合わせて、年間10万5000円くらいの増税になります。

ご質問者は専門学生なので、親御さんの健康保険に被扶養者として加入されていることと思います。そんな被扶養者として加入できる条件が、2025年10月から変更になりました。

9月までの加入条件は、「年間収入が130万円未満」で、「被扶養者の収入の半分未満」となっていました。この条件が「年間収入150万円未満」に変わったのです。被扶養者の収入の半分未満という条件に変わりはありませんが、年間収入に関しての条件は緩和されたことになります。

ただし、注意点もあります。親の被扶養者である条件は緩和されましたが、働く側として考えたとき、週に20時間以上、月収8万8000円以上などのいくつかの条件を満たした場合、お子さん自身が社会保険に加入する可能性があるからです。

具体的には、51人以上の常時雇用者数の会社で働いている場合は「収入が106万円以上」、50人以下の会社で働いている場合は「収入が130万円以上」になると、社会保険に加入する義務が生じます。仮に、年収が144万円(標準報酬月額12万円)になった場合、健康保険料は月額5847円(東京都の協会けんぽ)、厚生年金保険料は月額1万797円かかります。健康保険料と厚生年金保険料を合わせると、月額1万6644円の負担になります。

とはいえ、「学生であること」という条件を満たしているあいだは、社会保険の加入条件からは外れます。休学をしていたり、定時制に通っている場合などは、加入対象になりますので、注意してください。

学生であれば、社会保険の加入条件から外れると書きましたが、国民年金保険料については、学生納付特例などの申請をしていない限り、20歳から支払い義務が生じます。学生のあいだは保険料を払うのは厳しいのであれば、必ず学生納付特例の申請をしてください。

初稿:2018年6月 畠中 雅子

最終更新:2025年11月 畠中 雅子

知識豊富なコンサルタントが、オリジナルの保険システムでお客さまの不安や疑問を、安心や納得へ変えていきます。