通話料無料はじめてのご予約受付センター

0120-366-929

- 営業時間

- 9:00~19:00

- 定休日

- 年末年始

閉じる

「保険は掛け捨て」というフレーズをよく耳にしますが、貯蓄性のある商品もあります。

保険の”貯蓄性”って?・・・ここでは、一定期間経過後や満期時、解約時にお金を受け取ることができるものととらえて以下4つの商品についてご説明いたします。

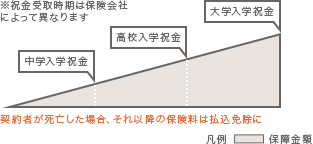

契約者が死亡した場合、それ以降の保険料は払込免除に

これが、"学資金を保険で貯蓄"の最大のメリットと言えるでしょう。

ここが現金で積み立てるのと大きく異なる点で、必ず学資金を準備することができます。その他にも、万一お子さまが死亡された場合、既払込保険料が払い戻されるものや死亡保険金が支払われるものがあります。

ここがポイント!

途中のお祝金は必要ですか?

満期保険金(多くが18歳満期か22歳満期から選択)を受け取るタイプと、満期保険金のほかに中学や高校入学など所定の時期にも祝金が受け取れるタイプがあります。総払込保険料に対して受取総額が多くなる(=貯蓄性が高い)のは前者のタイプですが、学資金のかかる入学時期ごとにまとまった資金が受け取れる後者の商品も人気があります。

ここがポイント!

育英年金やこどもの入院保障は必要ですか?

保障性が高まり、貯蓄性は低くなります。

契約者(多くはお父さん)が死亡後の養育費として、育英年金を毎年受け取れるものもあります。

その他こどもの入院保障をプラスできるものなどもありますが、保障を充実させる分、貯蓄性は低くなります。

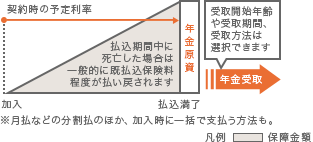

将来の年金額が加入時に確定します。

受取額が確定しているので安心な半面、利率が低い現在は、"増やす"という点であまりメリットがありません。

年金受取方法については、保険会社が提示する選択肢の中から選択できます。

ここがポイント!

予定利率は?

加入時の予定利率で将来の受取額が決まりますから少しでも有利な商品を選びましょう。

最近は予定利率の高い外貨建てのものも増えていますが、為替リスクがあったり、多くは一時払のみの取り扱いなので個人年金保険料控除が受けられなかったり注意が必要です。

ここがポイント!

個人年金保険料控除が適用されますか?

個人年金保険料税制適格要件を満たす場合、保険料控除を受けることができ、所得税は最高50,000円 、住民税は最高 35,000円が所得控除されます。

※平成24年1月1日以後に締結した保険契約の場合は所得税は最高40,000円、住民税は最高28,000円が所得控除されます。

※2012年12月現在の法例等に基づく

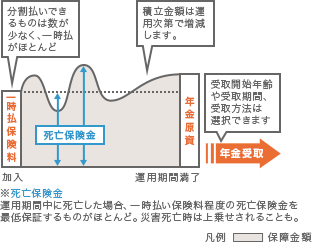

特定勘定の運用次第で将来受け取れる年金額が増減する年金保険

保険会社によっては、複数用意された「特別勘定」の中から自分で種類や割合を組み合わせて保険料を運用します。運用次第では大きく増やせる可能性もあるので最近注目を集めています。

もちろん運用がうまくいかなければ逆に元本(払込保険料)割れすることもありますから、仕組をよく理解して上手に利用しましょう。

また、死亡保険金があるので、死亡しても相続財産を減らすことがありません。

保険会社は各特別勘定ごとに、契約者から払込まれた保険料の一部を投資信託などで運用します。

特別勘定の数が豊富な保険商品もあれば、ごく限られていて、ほぼ保険会社におまかせという商品もあります。自分で考えて積極的に運用したいのか、手間は少ない方がいいと考えるのか、自分の希望にあわせて、またこれまでの運用実績を参考にするなどして商品を絞っていきましょう。

ここがポイント!

将来の年金額を保証してほしいですか?

保証がない商品はリスクが高く、保証のある商品はコストが高め

もともとは元本割れリスクのある変額年金ですが、リスクを嫌う人向けに、どんなに運用がうまくいかなくても、一定の範囲内で年金原資が最低保証される商品が人気を集めています。一番多いのは年金受取総額で一時払保険料を保証するというもの。ちなみに、保証のある商品は諸経費(下記参照)が高い傾向があり、また特別勘定の数も限られている場合が多いという点を頭に入れておきましょう。

ここがポイント!

諸経費はどれくらい?

保険関係費用や資産運用関係費、解約控除などバカにできません

払った保険料から、様々な名目で費用を負担しなければなりません。この差し引かれる分を上回る運用成果が出せないと収益が出ませんから、年に何%費用がかかるのか必ずチェックしましょう。また、契約から一定期間(7~10年程度)経過する前に解約した場合も、解約控除として一定割合を差し引かれてしまいます。短期の解約を極力避けるためにも、余裕資金を充てましょう。

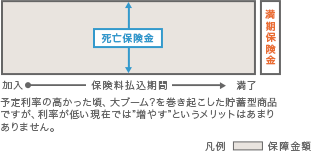

必ずある一定の資産を作りたいというときに適した商品

満期金を受け取る前に万一死亡しても、満期金と同額の死亡保険金が支払われるので、「必ずある一定の資産を作りたい」というときに適した商品です。

保険クリニックに初めて来店されたきっかけで多いのが、学資保険や個人年金保険の相談です。貯蓄型保険と銀行などでの預貯金のどっちが良い?などのご質問も多く寄せられます。

保険クリニックでは、それぞれの家庭環境や収入、支出などを加味しながら、目的に合わせた最適な貯蓄の準備方法をアドバイスいたします。

まずは、お近くの店舗を探して、無料の保険相談をご利用ください。

店舗を探す

店舗を探す

知識豊富なコンサルタントが、オリジナルの保険システムでお客さまの不安や疑問を、安心や納得へ変えていきます。